Началото на 2026 г. бе едно от най-драматичните за цената на златото, пише Световния съвет по златото (WGC) в последния си доклад. В него се посочва изключителната волатилност при цената на жълтия метал в последната година, определяйки я като „влакче на ужасите“. Тя се изстреля до рекордните 5500 долара за унция през януари, а след това падна под 4000 долара в края на юни.

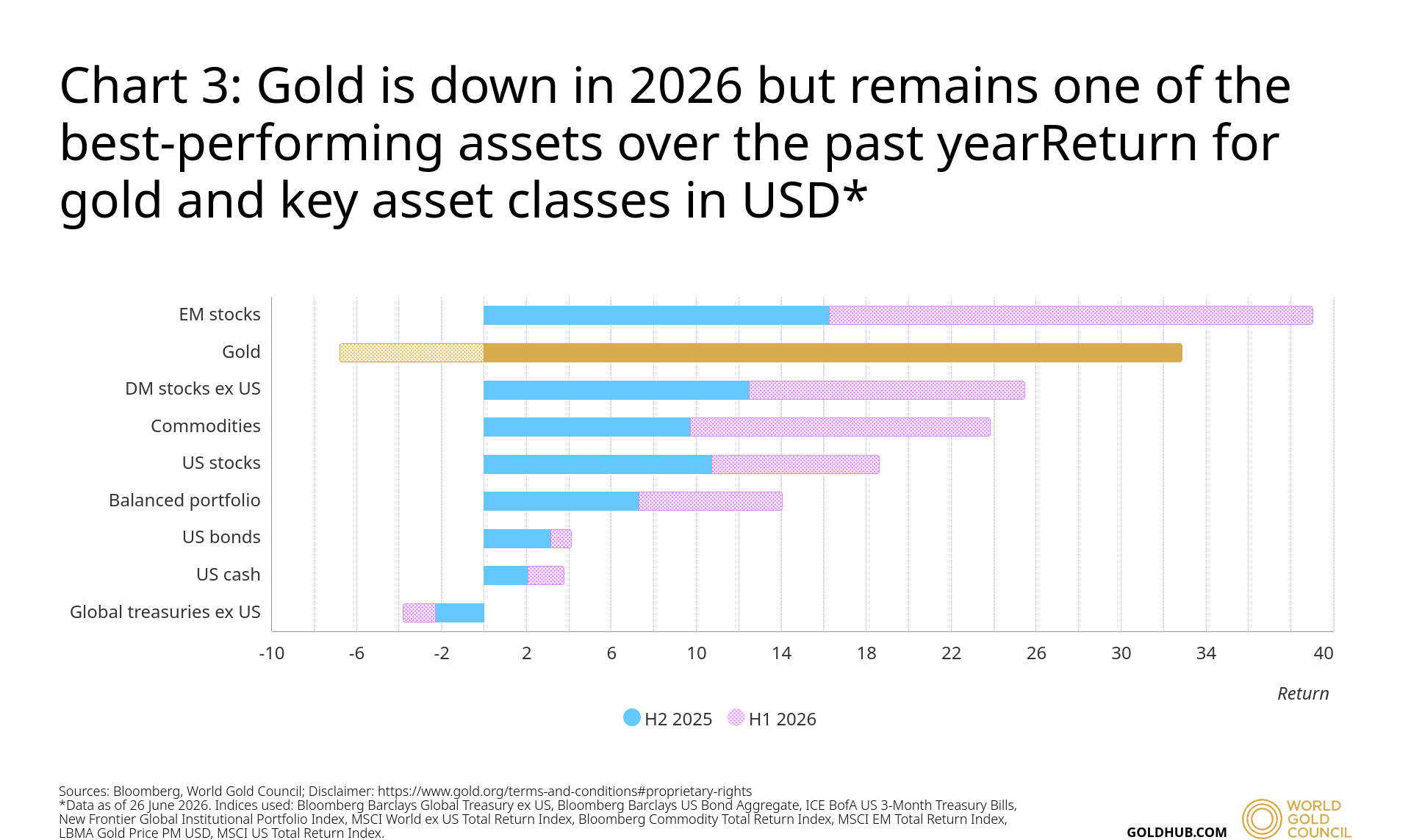

Според данните, за година златото е изтрило около 7% от стойността си, но въпреки корекцията остава сред най-добре представящите се активи през последните дванадесет месеца, докато останалите класове активи наваксват изостаналото представяне.

Първото полугодие показа, че златото остава силно чувствително към геополитическото напрежение и внезапните промени в настроенията на инвеститорите. То разкри и нещо друго – нарастващата роля на азиатските пазари при формирането на цената на метала“, пишат от Съвета.

Графика: WGC

„Влакче на ужасите“

Според Съвета, минималното поевтиняване със 7% прикрива драматично „влакче на ужасите“. Въпреки 12-те нови ценови рекорда, поставени през последната година, конфликтът между САЩ и Иран успя да изстреля реализираната волатилност над 50%, успоредно с по-широк ръст на волатилността в различните класове активи.

От старта на конфликта волатилността на златото се е успокоила под 30% макар да остава над средното си ниво от 17% за последните двадесет години. Историческият анализ обаче сочи, че пиковете на волатилност при златото обичайно се връщат към средните си стойности.

Кои фактори движат цената

Според модела на Съвета, чрез който анализира възвръщаемостта на златото (GRAM), представянето през първото полугодие се обяснява основно с четири групи фактори:

- Икономическо разрастване – подкрепя търсенето на бижута, технологичното потребление и дългосрочните спестявания;

- Риск и несигурност – увеличава търсенето на злато като защита срещу инфлацията и елемент за диверсификация на портфейла;

- Алтернативна цена – златото поскъпва, когато доходността на облигациите пада или щатският долар отслабва, и обратно;

- Инерция – краткосрочните инвестиционни потоци, които усилват трендовете или предизвикват обратно движение.

Според изчисленията на WGC, геополитическият риск и пазарната волатилност обясняват около 17% от променливостта на цената през полугодието, а инерцията от позициониране на инвеститорите и следването на тренда – около 24%. Алтернативната цена, повлияна от валутните курсове и лихвите, допринася с около 17%, а икономическото разрастване – с 12%. Останалите около 30% се дължат на фактори извън модела, включително централнобанковите покупки.

Графика: WGC

Двигател на цената

Анализът на Съвета сочи, че по-голямата част от движенията на златото са свързани с търговската активност в Азия и САЩ.

Много от понижаванията на цената са настъпвали по време на американската сесия, а обратно – възстановяванията обичайно са ставали в азиатски часове. Това допълнително подчертава все по-значимата роля, която азиатските инвеститори (и потребители) играят при формирането и посоката на цената“, посочват експертите.

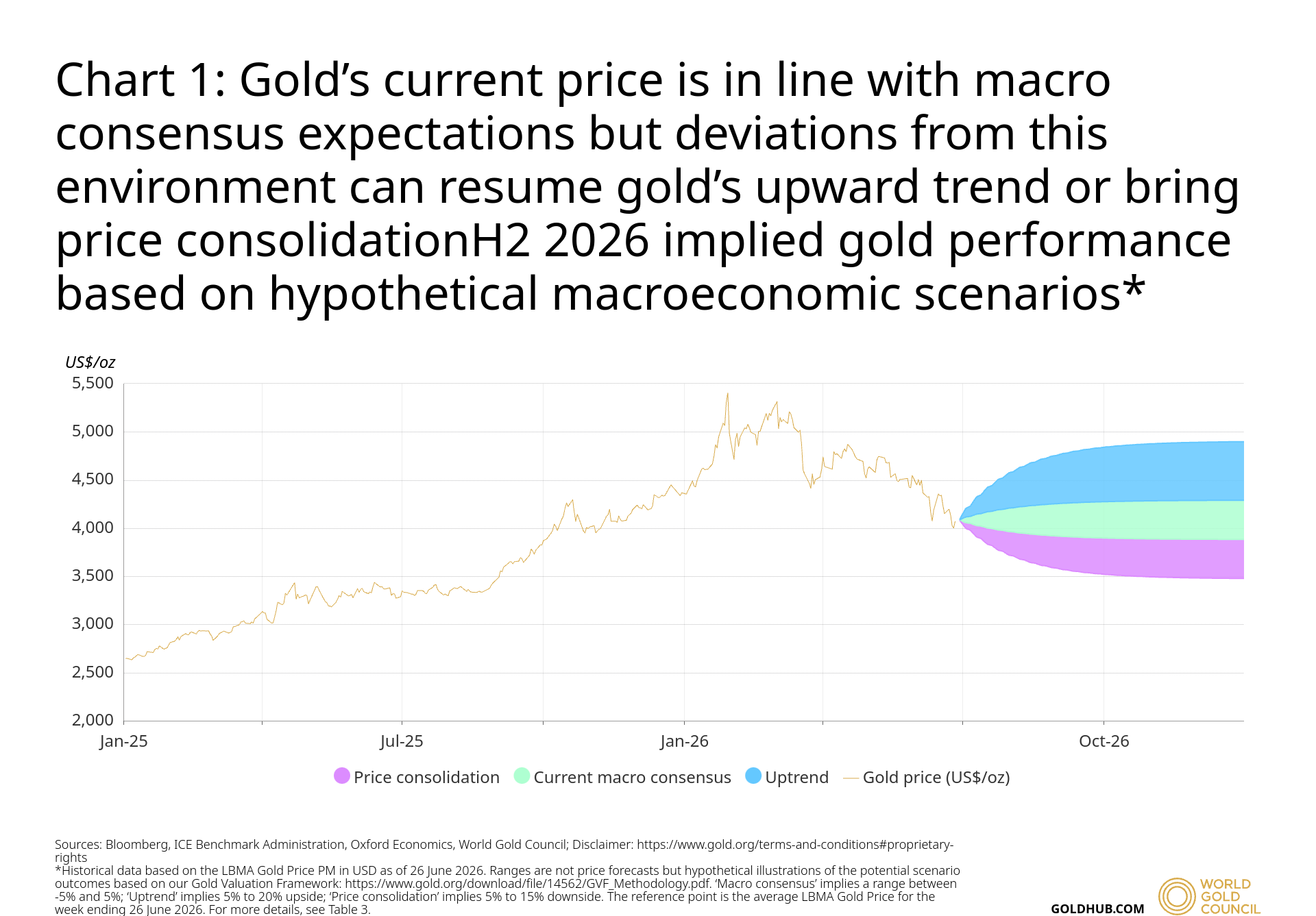

Може ли златото да възобнови възходящия си тренд?

Според Съвета, краткият отговор е „да“, но това движение ще изисква ясен катализатор. Той би могъл да дойде от три основни източника:

- Влошаване на икономическите или геополитическите условия;

- Обрат в очакванията за лихвените проценти;

- Участие на дългосрочни инвеститори.

Златото би могло да възобнови възходящия си тренд около 4500 долара за тройунция, но само силен и ясен сигнал би могъл да го тласне устойчиво към 5000 долара“, казват анализаторите.

Отделно, финансовата волатилност и геополитическият риск традиционно подкрепят цената на златото – според изчисленията на Съвета ръст от 100 пункта в индекса на геополитическия риск (GPR) исторически повишава цената на златото с около 2.5%. Изключение прави реакцията на пазара по време на конфликта между САЩ и Иран, когато златото не последва очаквания модел – феномен, който WGC определя по-скоро като изключение, отколкото като нова закономерност.

Устойчивата инфлация също традиционно е в полза на златото – при ценови скокове металът обичайно изостава от други активи, но наваксва и дори ги задминава, когато инфлацията се задържи по-дълго.

Пазарът очаква Федералният резерв да повиши лихвите поне веднъж до края на годината, вероятно до октомври, но обрат към по-„гълъбова“ позиция на по-ниски лихви на Фед традиционно би бил в полза на златото.

Централните банки остават стабилен купувач

Централните банки по света са купували средно по 1000 тона злато годишно през последните четири години. Въпреки тактическите продажби на злато от част от институциите през първото тримесечие на годината, първоначалните оценки на WGC сочат, че секторът ще остане нетен купувач и през тази година.

Какво може да свали цената на златото?

През последните месеци златото стана по-податливо на низходящи рискове. След изключително силното си представяне през 2025 г. много инвеститори потърсиха начин да реализират печалби или да пребалансират позициите си. Ръстът на волатилността също не помогна, тъй като мениджърите на риск преразгледаха експозицията си към метала.

Сред факторите, които биха могли да създадат допълнителни насрещни ветрове за златото, са:

- Засилване на щатския долар и повишаване на лихвите над текущите очаквания;

- Настроения на инвеститорите в полза на рискови активи;

- Технически фактори.

Ако златото поевтинее с 10 – 15% от настоящите нива, по-нататъшният спад вероятно ще бъде ограничен, тъй като исторически по-ниските цени задействат покупки от различни сектори“, казват от Съвета.

Затвърдена роля

Представянето на златото през първото полугодие на 2026 г. подчертава чувствителността му към променящите се макроикономически условия, геополитическия риск и настроенията на инвеститорите, а също и нарастващото влияние на глобалното, и особено на азиатското, търсене“, казват от Съвета.

Според тях, занапред златото вероятно ще остане в тесен ценови диапазон при настоящите очаквания, но запазва ясен потенциал за ръст, ако рисковете се засилят или очакванията за паричната политика се променят.

В същото време структурната подкрепа от страна на централните банки и дългосрочните инвеститори може да ограничи спада, затвърждавайки ролята на златото като стратегически и устойчив актив в условията на несигурна глобална среда.

Публикувано съгласно указанията на Economic.bg