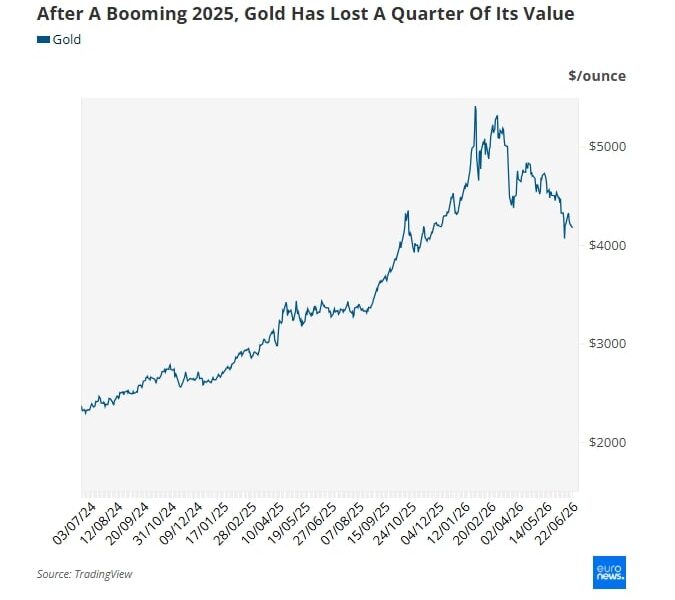

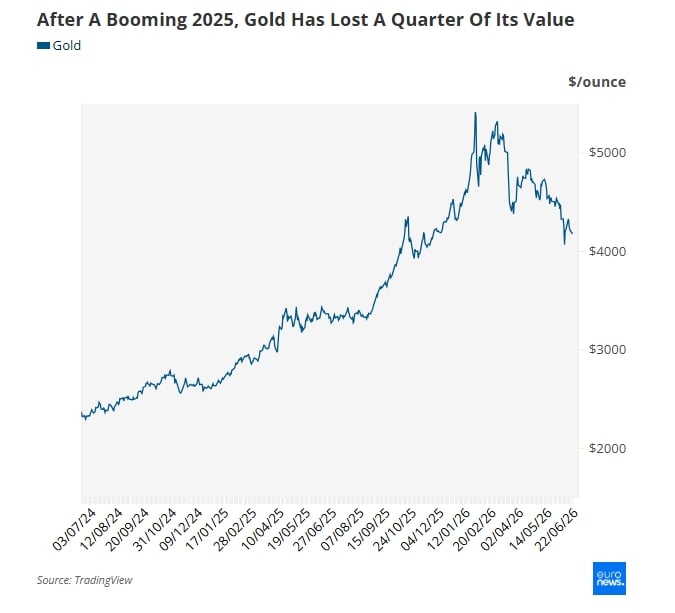

Златото би трябвало да е активът, който купувате, когато има ценова спирала. Въпреки това инфлацията в САЩ е най-високата за последните три години, а златото се насочва към четвърти пореден спад за този месец, позиционирайки се с около 25% под рекордните стойности през януари 2026 г. Благородният метал, който по принцип защитава хората от инфлацията, сега прави точно обратното, пише Euronews.

Каква е причината? Отговорът разкрива една основна заблуда относно златото и защо то не е щитът срещу инфлацията, както си мислят много хора.

Златото страда от по-високите лихви и растежа на печалбите

Изходната точка, от която да стартираме анализа си, е да разберем какво не е златото. То не изплаща фиксирани лихви, както облигациите, и не дава дивидент, както акциите. Това прави метала изключително чувствителен към доходността, която може да се получи от друго място.

Когато държавните облигации носят почти нулеви доходи, притежаването на парче метал струва много малко. Когато облигациите предлагат реална възвръщаемост, обаче, алтернативната цена на притежанието на злато се увеличава и купувачите се колебаят.

Същата логика важи и за акциите. Когато икономиката генерира печалби, компаниите растат и увеличават дивидентите си, и отново – цената на това да държите средства в злато нараства.

Точно това е ситуацията в момента и пазарите започват да я отразяват в цените. През първото тримесечие на 2026 г. печалбата на акция при компаниите от S&P 500 нарасна с 25% спрямо година по-рано, а анализаторите очакват годишният ръст на печалбите да остане двуцифрен до последното тримесечие на 2027 г. В същото време инфлацията се ускорява заради енергийния шок, свързан с конфликта в Близкия Изток, както и заради продължаващите ефекти от митата.

Централните банки отговарят, като поддържат строга парична политика. Европейската централна банка вече повиши лихвите си през юни, а вниманието се насочи към Федералния резерв под ръководството на новия му председател, Кевин Уорш.

Пазарът залага на повишения на лихвите

Уорш използва първата си среща, за да даде ясен сигнал за твърда „политика на затягане“. Той представи нарастващите цени като провал на политиката, а не като случайност, заявявайки пред пазарите, че „инфлацията е избор“ и че „този комитет ще осигури ценова стабилност“.

Меката риторика, очаквана от мнозина, изобщо не беше демонстрирана. Девет от членовете на Федералния резерв сега прогнозират по-високи лихви през тази година.

Инвеститорите реагираха бързо и преоцениха очакванията си. Залозите в момента са за едно повишение на основната лихва до септември и поне две до края на 2026 г. – рязък обрат спрямо очакваните понижения само преди няколко месеца. Някои анализатори смятат, че дори това е твърде предпазливо.

Икономисти от Bank of America промениха прогнозата си и сега очакват Федералният резерв да повиши лихвите с общо 75 базисни пункта тази година (0.75%) – през септември, октомври и декември – което ще изведе основната лихва в диапазона от 4.25 до 4.5%.

Логиката е ясна: данните подкрепят повишенията. Базисната инфлация според индекса PCE (показател за изменението на цените на стоките и услугите, които хората купуват), който е предпочитаният от Фед измерител, се движи около 3.5% и се влошава. Реакцията на Уорш изглежда „по-твърда“, отколкото се предполагаше.

Инвеститорите в злато отстъпват

Преди година почти всички бяха оптимистично настроени към златото, тъй като металът привличаше интерес на фона на несигурността около митата и очакванията за понижение на лихвите. Сега обаче този оптимизъм отслабва.

Goldman Sachs понижи прогнозата си за декември 2026 г. до 4 900 долара за тройунция, спрямо 5 400, като се позова на същата неочаквано твърда политика на Уорш и забавянето на лихвените съкращения. При още по-строг сценарий банката вижда златото да спадне до 4 440 долара. Анализаторите на суровини в Bank of America вече смятат, че достигане на 6 000 долара в близко бъдеще е малко вероятно.

„Повишената вероятност за увеличения на лихвите до декември 2026 г. е тясно свързана със спад в цените на златото. Или казано по друг начин – преминаването от „инфлационни понижения“ към по-строга парична политика намалява потенциала за ръст на златото с около 50% при равни други условия“, казва анализаторът на Bank of America, Майкъл Уидмър, в доклад.

Кога покупката на злато всъщност работи?

Нищо от това не означава, че златото е „приключило“. По-скоро условията, които наистина го подкрепят, се променят. Златото обикновено се представя добре, когато инфлацията спада и централните банки намаляват лихвите, защото реалната доходност намалява и алтернативната цена за притежаването му се свива. Благородният метал също се представя добре, когато икономическият растеж се забавя и пазарите на акции се разклащат, насочвайки капитали към по-сигурни активи.

Митът от 70-те години

Идеята, че златото е автоматична защита срещу инфлацията, до голяма степен е наследство от 70-те години, когато цените излизат извън контрол, а политиците реагират бавно. При неукротима инфлация и неспособност на политиката да я овладее реалните лихвени проценти стават силно отрицателни и инвеститорите се насочват към „убежища“, като златото. Металът поскъпва рязко, защото нищо друго не защитава финансово хората.

Днес картината е много различна. Златото е изправено пред насрещен вятър, като растящите лихви, по-висока доходност на облигациите и по-силен долар. Междувременно икономиката, особено в Съединените щати, остава силна с безработица близо до исторически минимуми и технологични компании с бурно растящи печалби.

Изводът е неудобен, но ясен: купуването на злато само защото инфлацията расте може да бъде грешка.

NB: Тази информация не представлява финансов съвет. Винаги правете собствено проучване, за да сте сигурни, че решенията ви са подходящи за вашата конкретна ситуация. Също така имайте предвид, че това е журналистически материал с цел да предостави насоки, съвети и анализи от експерти. Ако разчитате на тази информация, го правите изцяло на собствен риск.

По темата работи София Грозданова.

Публикувано съгласно указанията на Economic.bg